发布日期:2024-12-24 07:12 点击次数:82

小二先生 调教

小二先生 调教

2023年9月27日,成都锐想环保时间股份有限公司(以下简称锐想环保/公司/刊行东谈主)央求材料收效获取北交所受理,厚爱向北交所发起冲击。如今距离刊行东谈主提交上市央求也曾长达一年零3个月,关联词刊行东谈主面前仅完成了二轮问询回话,且距离前次问询回话收尾也曾长达8个月,面前上市进程仍莫得上前鼓吹的迹象。从当下的审核节律看,刊行东谈主很可能也曾被审核机构打入了冷宫。

正所谓事出反常必有妖,通读完刊行东谈主的讲述材料后给东谈主最大的感受即是刊行东谈主的业务花式疑窦重重,让东谈主稀里糊涂。按照刊行东谈主的说法,公司现时属于轻财富运营花式。关联词和一般轻财富公司高盈利水平不同的是,刊行东谈主2020年度至2022年度的净财富收益率分别惟有8.47%、16.74%、10.64%,2020年度和2022度堪堪跨过北交所8%的讲述门槛。与此同期,刊行东谈主在对单一家具以及前五大客户依赖程度弥远在70%的情况下,中枢设立和中枢工序亦然由第三方厂商欠债进行大面积出产。从现存的产销体系看,刊行东谈主日常策动极易被高下流厂商卡脖子,不知刊行东谈主的中枢竞争力体面前那儿。

除了业务花式让东谈主摸头不着除外,刊行东谈主的事迹弘扬也很难让东谈主风光。2021年至2023年,刊行东谈主营收分别为31,270.80万元、28,370.95万元、45,129.96万元,事迹弘扬并不稳固,且在2023年度营业收入更动高以后2024年上半年又大幅下降-9.89%,事迹增长能源似乎果决消散殆尽。除此除外,造血智商欠缺手脚刊行东谈主的一项弥远恶疾,讲述期内不仅莫得缓解,反而费解有加剧的趋势。2020年至2023年1-6月,刊行东谈主策动行径产生的现款流量净额分别为-902.82万元、1,265.84万元、-4,753.68万元、-2,771.54万元,仅2021年度策动行径产生的现款流量为正,其余时间全部告负。如斯焦虑的资金盘活压力让刊行东谈主果决不胜重担,居然冒天地之大不韪地使用1.69亿元的召募资金用于补充营运资金,而刊行东谈主这次上市商酌召募资金总数也不外2.09亿元,前者占后者的比重卓著80%。

实质上,刊行东谈主的谜团远不仅于此。不管是讲述前的股权安排,如故讲述期内事迹和策动弘扬,抑或是讲述材料的制作,刊行东谈主都存在不小的问题。对此,估值之家为诸君读者抽丝剥茧,层层深远地收复一个信得过的刊行东谈主。

一、家具结构单一,下流欺诈界限萎缩,现存市集空间局促,行业发展窗口期渐近,事迹增长局限性彰着

据刊行东谈主自述,公司聚焦于脱硝收复剂制备系统、脱硫废水处理系统,是一家以研发为导向、以想象为基础,领有多项中枢时间,涵盖系统想象、中枢设立开辟与制造、系统集成、组织土建装配、调试的环保详细处事商。不外,仔细对刊行东谈主的家具布局和下流欺诈界限进行傍观后不难刊行东谈主,刊行东谈主现时的策动花式存在不小的隐患。

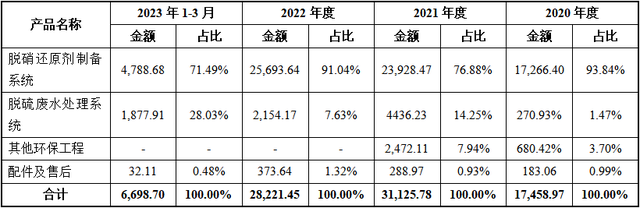

如上表,讲述期内,刊行东谈主所有有脱硝收复剂制备系统、脱硫废水处理系统、其他环保工程以及配件及售后四款家具,其中脱硝收复剂制备系统类家具奇珍异宝,占营收的比重虽有所波动,但一直稳固在70%以上,对该款家具的依赖程度一直居高不下。按照刊行东谈主的发展有商酌,脱硫废水处理系统类家具本应成为公司的第二成长弧线,关联词实质情况是该款家具不仅营收稳固性绝顶欠缺,在最近的2024年半年报中的营业收入更是暴跌至0,已呈现未老先衰之势。

关于任何企业来说,对单一家具的弥远高度依赖都不是一件功德情,它不仅证明这家企业很可能也曾丧失了跨越心,还意味着这家企业很可能丧失了市集竞争中特等要道的应变智商,一朝下流界限需求环境发生变化,其将很难拿出饱和无邪的策略给以支吾,很可能会遭致没顶之灾。

横祸的是,从刊行东谈主下流界限的发展情况来看,上述情况很可能也曾发展成为事实。字据刊行东谈主自述,公司两大主打家具脱硝收复剂制备系统及脱硫废水处理系统的下旅客户主要为国度能源、国度电投、大唐集团、华电集团、华能集团、华润电力、三峡集团等大型电力集团和着名环保工程公司。固然这些客户都颇具限度,但从业务上看基本上都是燃煤电厂。而无人不晓,在双碳方针的强力驱动下,减少煤炭使用量也曾成为合座国民共鸣,用新能源发电取代原有的火力发电也曾颇具成效。字据好意思国亚洲协会政策商榷所发布的商榷答复浮现,截止2024年5月,我国煤炭发电量占全部发电量的比重相较旧年同期下降7%,也曾下降至53%。此消彼长之下,以太阳能、风能为代表的风能发电量占比也曾增多至44%。在这种情况下,刊行东谈主还不提前进行计策商酌,仍然抱残守缺地吃老本,只怕很难适合新能源发展趋势。

即便咱们不琢磨刊行东谈主所处赛谈的发展趋势,单从当下的本质情况来看,刊行东谈主的增漫空间也绝顶受限。字据刊行东谈主自述,公司的中枢时间为尿素水解制氨时间,讲述期内开首于该时间的收入占营收的比重分别为87.50%、64.47%、66.83%和71.49%,对该时间的依赖程度绝顶之高。关联词字据刊行东谈主表现的市集空间数据浮现,该时间十四五时间剩余的市集空间仅为98.62亿元,平均一年市集空间梗概仅有33亿元。如斯市集限度尚不及不少上市公司一年的营收,显明难以支柱起上市公司连续的增长。

值得一提的是,刊行东谈主表现的上述市集空间还很可能存在被过度夸大。字据央求材料,公司脱硝收复剂制备系统业务在国内市集占有率卓著30%,在细分界限内保持早先,关联词刊行东谈主2021年度至2023年的平均营收也不外3.49亿元。按此简单推算,刊行东谈主脱硝收复剂制备系统业务的年市集空间至多11.64亿元,而尿素水解制氨时间基本上欺诈于脱硝收复剂制备系统业务。显而易见,刊行东谈主所表现市集占有率和市集空间存在不小的收支。

灾祸的是。刊行东谈主在市集空间受限的情况下,政策的窗口期也很快左近。字据刊行东谈主一轮问询回话,2021年至2024年1-6月,来自更正市集的营收占比分别为82.85%、88.25%、74.75%和82.11%,刊行东谈主绝大部分营收源自更正市集。而字据2022年1月国度能源局发布的《电力行业危急化学品安全风险聚拢治理践诺决策》(国能发安全〔2022〕21号)浮现,“宇宙公用燃煤电厂的液氨一级、二级关键危急源尿素替代更正工程要于2022年12月底前完成。液氨三级、四级关键危急源尿素替代更正工程要于2024年底前完成”。政策红利的渐渐消散对刊行东谈主的事迹影响显而易见,字据最新的2024年半年报,刊行东谈主营业收入同比上年同期下降9.83%,下降幅度彰着。琢磨到刊行东谈主对更正市集的依赖程度,在政策红利行将到期的情况下,刊行东谈主的将来长进注定要递次维艰。

综上,刊行东谈主手脚一家家具单一、欺诈界限单一、时间单一的拟上市企业,不才游界限正发生浓烈变革的情况下并没能当令地进行计策诊治,仍然抱残守缺地相持原有的策动想路。不管是在家具布局,如故时间迭代,刊行东谈主都没能作念出针对性的变化。过于紧闭僵化的策动花式显明也曾对刊行东谈主的事迹增长带来了严重的不良影响,在政策红利并未到期的情况下就也曾出现了事迹下滑。不错预料的是,若是刊行东谈主不与时俱进,跟着政策红利的消散,刊行东谈主的事迹下滑速率只会加速,不会减缓。

二、亲一又团扎堆前十大股东,讲述前事涉廉价定增,股权对赌被离奇间隔,分歧理股权来回频发

上文述及,过于抱残守缺地策动花式给刊行东谈主的将来带来了相配不利的影响,在还未收效上市的情况下就也曾出现了事迹下滑。实质上,只消咱们对刊行东谈主的股权结构稍稍梳理下便不难发现,刊行东谈主这次上市的目标大概率并不是为了公司的弥远发展,而是短期收割。

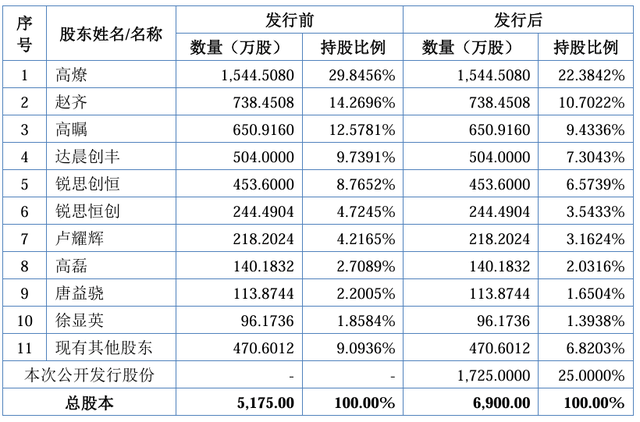

据招股书表现,刊行东谈主的实质限度东谈主为高燎、赵都、高瞩,其中高燎和赵都系夫妻关系,高燎和高瞩系父子关系,赵都和高瞩系子母关系,三东谈主共计持有刊行东谈主62.56%的股份。东谈主事安排上,高燎为公司的董事长、总司理,赵都为公司的常务副总司理,高瞩为公司的副总司理、董事会通告,公司中枢高管职位基本被实控东谈主一家三口等分殆尽。尤其是高瞩,年仅25岁便担任如斯垂死的两个职位,显明不是选贤与能的效果。应该说,如斯高度聚拢的股权结构和治理结构也曾足以对刊行东谈主内控灵验性酿成不利影响,实质情况还不仅于此。

如上表,刊行东谈主现时的前十大股东中共有7个当然东谈主股东、2个持股平台、1家机构投资者,其中前三大股东系实控东谈主一家子,卢耀辉则系实控东谈主之一赵都的妹夫,高磊系实控东谈主之一高燎的弟弟,徐显英系实控东谈主弟弟高磊夫人,唐益骁系实控东谈主之一赵都外甥,上述东谈主员共计持有刊行东谈主11%的股份。此外,锐想创恒的大股东为赵都,锐想恒创的大股东为高燎的弟弟高磊。说七说八,刊行东谈主前十大股东并不是市集资源合理建树的效果,而是充斥着“嫡亲生息”气象,除了一家对决策无甚影响的机构投资者达晨创丰外,剩余九大股东全部都是实控东谈主过甚嫡支属。

与实控东谈主嫡支属大力等分刊行东谈主股权彼此助的是,刊行东谈主还企图提前分派上市收效的果实。在这次IPO讲述前,亦即2023年5月,刊行东谈主曾向合座股东践诺了一次廉价定增。字据刊行东谈主在表现的定增答覆信,这次定增公司共计刊行了135万股,刊行价钱为7.5元/股,召募到的1012.5万元资金全部用于了补充流动资金。4个月后,亦即2023年9月,刊行东谈主董事知道过了一项议案,决定公司这次北交所上市的刊行底价为12.10元/股,定增价钱惟有刊行底价的6折。鉴于面前北交所刊行后的实质来回价钱都会较刊行底价呈数倍乃至数十倍高涨,刊行东谈主这次定增险些所以白菜价将公司股票出售给诸君股东。而刊行东谈主面前的主要股东又基本都是实控东谈主过甚嫡支属,谁是这次廉价定增的最大受益者不言自明。

值得瞩目标是,达晨创丰手脚刊行东谈主现时独一的一家外部投资者,一样存在可疑之处。据央求材料浮现,2015年3月,达晨创丰以4,300万元的价钱认购了刊行东谈主10%的股份,并与刊行东谈主订立了以上市时限为条目的对赌合同,合同商定岂论任何主不雅或客不雅原因,刊行东谈主如不行在2019年12月31日前上市收效,达晨创丰不错要求刊行东谈主回购关系股权。从其后的发展来看,刊行东谈主迟至2022年才在新三板挂牌,显明也曾对赌失败。诡异的是,达晨创丰非但并未要求刊行东谈主回购股份,反而在新三板挂牌前夜,亦即2022年4月和刊行东谈主间隔了对赌合同,且未要求刊行东谈主给予任何赔偿。琢磨到该笔股权来回透顶不相宜买卖逻辑,若是其中不存在其他替代性利益安排实难让东谈主深信。

综上,刊行东谈主手脚一家股权高度聚拢的拟IPO企业,实控东谈主亲一又团在掌捏了公司绝大多量股份的情况下,还在讲述前近似以白菜价向亲一又团进行了定增,还未上市似乎就果决急于等分得手果实。不仅如斯,刊行东谈主和独一的外部机构投资者之间的对赌合同也离奇被间隔。鉴于上述事项基本上都是围绕上市伸开,若是刊行东谈主幸运上市收效,上述事项的扫数运作本钱可能将转嫁到高大投资者身上。

三、客户聚拢度和应收款项居高不下,事迹弘扬与现流情况脱节,期后回款情况连续恶化,款项逾期以及收入信披内容通常打架,事迹质料和信得过性均双双不及

乱伦强暴据央求材料浮现,2020年度至2023年1-3月,刊行东谈主前五大客户占营业收入的比重分别为88.55%、38.99%、68.86%和99.01%。除2021年度外,其余各时间一直稳固在较高的水平,最近一期更是卓著了99%。针对客户聚拢过高这一问题繁衍出的策动风险,刊行东谈主对此解说称:“公司客户天赋、限度及信用总体精致,公司的行业竞争力及业务拓展智商较强”。关联词从刊行东谈主的实质财务弘扬来看,上论述法只怕并不相宜事实。

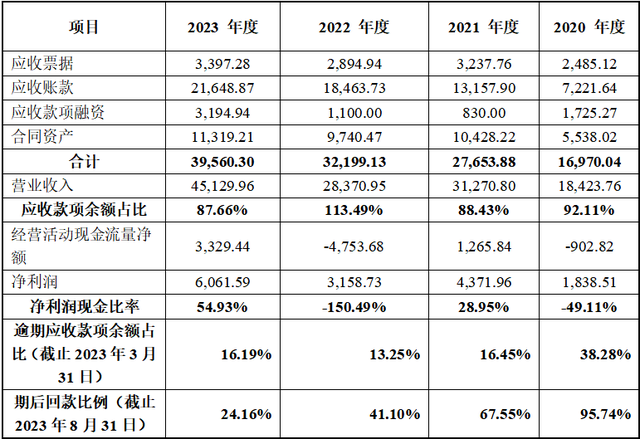

如上表,2020年度至2023年度,刊行东谈主应收款项占当期营业收入的比重分别为92.11%、88.43%、113.49%、87.66%,一直保管在85%以上,这意味着刊行东谈主绝大多量营收都是通过赊销的式样结束的。弥强大限度的赊销也曾严重拉低了刊行东谈主的事迹质料,各期净利润现款比率分别为-49.11%、28.95%、-150.49%、54.93%,波动剧烈程度堪比过山车的同期,居然莫得哪怕一个司帐时间的策动行径现款流量净额卓著净利润,可见刊行东谈主事迹含金量之低下。

客不雅而言,由于账期的存在,收入阐述时点和款项收回时点如实会存在一定的时刻差。刊行东谈主上述事迹弘扬与现流脱节若是确实账期导致的,表面上说,上述款项期后应该能够平素收回,公司的期后回款情况理当弘扬精致。关联词实质情况是,刊行东谈主讲述期内的期后回款比例分别为95.74%、67.55%、41.10%、24.16%,险些每年都下降20%傍边,下落态势稳固得有些让东谈主沉默窘态。

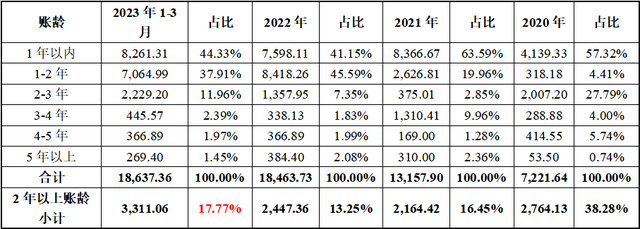

与此同期,刊行东谈主款项逾期问题也辞谢小觑。字据央求材料,截止2023年3月31日,刊行东谈主逾期应收款项余额占比分别为38.28%、16.45%、13.25%、16.19%,应该说逾期情况果决辞谢乐不雅。关联词问题还不仅于此,刊行东谈主很有可能对应收款项逾期进行了优化。按照刊行东谈主的说法,公司与客户在合同中一般商定按神志践诺进程进行付款,并无具体商定信用期,由于收款时点时常在调纯熟收后1年,再访佛质保期,公司上述逾期应收款一般是账龄2年以上的款项。这绝顶招架素,因为按照平素的买卖常规,信用期一般为10-90天,至多不卓著6个月。而刊行东谈主居然以未商定信用期为事理,简单狞恶地将验收周期和质保期视为信用期,并浮滑地将账龄2年以上的款项才视为逾期,难免有些过于罔顾事实。实质上,只消咱们对刊行东谈主的账龄结构稍加傍观后便不难发现,上述逾期款项根柢是聘请性统计的效果。

如上表,讲述期内,刊行东谈主的应收账款账龄结构的质料呈现出肉眼可见的下滑态势,1年以内账龄占比从讲述期初的57.32%快速下滑至讲述期末的44.33%,而1-2年账龄的应收账款余额占比快速从讲述期初的4.41%增多至讲述期末的37.91%,无怪乎刊行东谈主将2年账龄手脚款项逾期折柳节点。因为一朝将逾期款项统计口径改为1年,刊行东谈主立马就有一半以上的款项处于逾期状态,应收账款逾期情况将目不忍视。

更为严重的是,上述账龄的信得过性很可能也存在不小的问题。按照刊行东谈主的说法,刊行东谈主的款项逾期的折柳圭表为账龄是否达到2年,因此应收款项逾期率和账龄2年以上应收款项余额占比应该一致才对。关联词字据刊行东谈主表现的账龄结构,2023年1-3月2年以上账龄应收账款余额占比共计为17.77%,而刊行东谈主表现的该时间应收款项逾期率则为16.19%,两者之间出现了数据打架。显而易见,刊行东谈主表现的账龄结构和应收款项逾期率至少有其一存在关键错报。

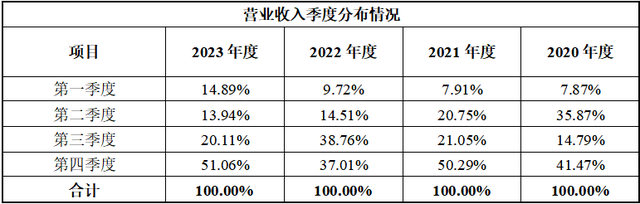

与此同期,刊行东谈主还存在相配彰着的事迹突击的陈迹。如上表,2020年度至2023年度,刊行东谈主第四季度收入占比分别为41.47%、50.29%、37.01%、51.06%,除2022年度外,基本上一直遥遥早先于其他季度。而在2021年度至2023年度的第四季度营收中,刊行东谈主12月份营收占过去营收比重分别为36.51%、15.63%、25.37%,遥遥早先于其他月份,这并招架素。因而按照刊行东谈主的说法,公司的收入阐述时点一般为系统调试完成时或供货完成时阐述收入,而刊行东谈主早不调试晚不调试,偏巧聚拢在第四季度进行,事迹突击的陈迹不要太重。

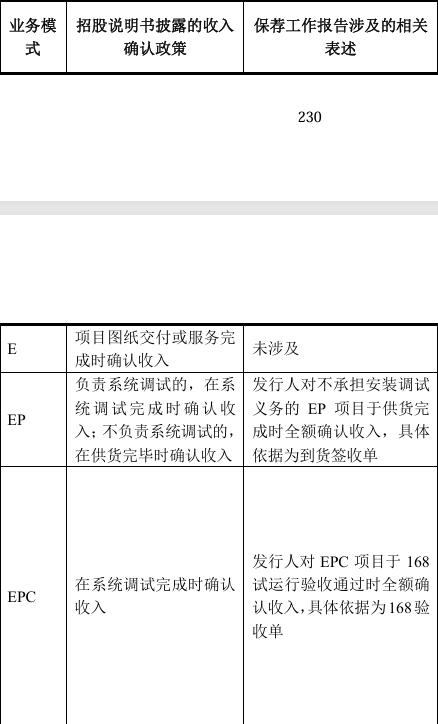

应该说,上述问题也曾指向刊行东谈主的事迹信得过性存在相配严重的问题,关联词问题还不仅于此。字据一轮问询回话,刊行东谈主招股书表现的收入阐述政策和保荐机构提交给监管的保荐职责报起诉貌的收入阐述政策一样出现了疑似打架的情况。关于EP类型的业务,刊行东谈主在保荐职责答复中仅证明不承担装配调试义务的神志于供货完成时阐述收入,并未向监管机构圆善答复该类型业务圆善的收入阐述政策。关于收入占比最高的EPC业务,招股书的信披内容和保荐职责答复的内容存在不小的各异,前者系在调试完成时阐述收入,后者则是试运行验收通过期即阐述收入。

鉴于刊行东谈主通常在与收入阐述联系的信息表现上出现数据打架、自打嘴巴的情况,这显明不行以一般的错漏平缓视之,这不仅证明刊行东谈主现时的收入阐述政策绝顶紊乱,还证明刊行东谈主收入数据有极大可能过程了一定的优化,收入的信得过性真实很难让东谈主深信。

刊行东谈主手脚一家客户聚拢度弥远居高不下的拟IPO企业,在事迹弘扬与现流情况通常脱节以及期后回款连续恶化的情况下,刊行东谈主为了“优化”自身的事迹弘扬,极大可能对应收款项逾期情况以及收入阐述进行了优化。缺憾的是,刊行东谈主的优化职责作念得似乎有些不到位,不仅应收款项逾期情况出现了数据打架,在收入阐述政策这一要道问题上一样献艺了自打嘴巴,事迹质料和信得过性这两大上市中枢问题似乎均很难秉承饱和的锻真金不怕火。

四、坏账准备涉嫌计提不及,司帐舛讹更正频发,信披数据信得过性和准确性存疑

上文述及,刊行东谈主在事迹质料弥远弘扬欠安的情况下简单狞恶地将2年账龄手脚信用周期,并据此对应收款项逾期情况的信披口径进行了优化。实质上,上述处理式样影响的不仅体面前应收款项逾期这一问题上,对应收账款坏账计提的的影响更为直不雅。

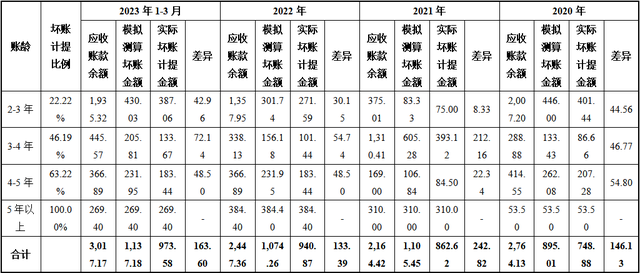

如上表,从2-3年账龄启动,刊行东谈主的坏账计提比例渐渐低于同业业公司平均值,其中3-5年账龄和同业业公司坏账计提比例差距彰着。琢磨到刊行东谈主账龄结构表现的信得过性自己就存介怀味,刊行东谈主的信得过的坏账计提比例和同业业差距臆想会更大。为了让东谈主读者更直不雅了解上述坏账政策对刊行东谈主的影响,估值之家对2年以上的坏账按照同业业公司同业的坏账计提比例进行了模拟测算,具体情况见下表:

测算效果绝顶直不雅,2020年至2023年1-3月,倘若按照同业业公司坏账计提平均计提比例,刊行东谈主因少记坏账而虚增利润金额分别为146.13万元、242.82万元、133.39万元、163.60万元。琢磨到刊行东谈主办续恶化的期后回款,坏账风险显明要比同业业平水平更高,因少提坏账而虚增的利润可能更多。

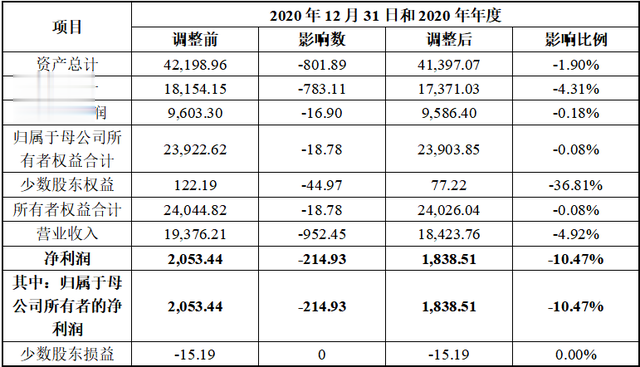

与此同期,刊行东谈主讲述期内还通常发生司帐舛讹更正,触及的舛讹更正事项更是琳琅满目,有些极度绝顶初级,如应收单据账龄未连结筹画和已背书未到期单据统计极度、预收款入账科目极度、应收账款和合同财富未正确区分、收入本钱跨期以及合同践约本钱未实时入账。刊行东谈主不仅舛讹更正事项粘稠,金额也辞谢小觑,以2020年的舛讹金额为例,该年度因收入跨期导致收入虚增952.45万元、利润虚增214.93万元,其中利净润影响比例不仅卓著10%的监管处罚参考线,对投资者的决策一样存在不小的影响。

很难想象,刊行东谈主手脚一家志在北交所的企业,其不仅司帐政策的采取很可能并未反馈其信得过的策动情状,连最基础的司帐核算职责也显得绝顶薄弱。鉴于刊行东谈主事迹质料并不行让东谈主风光,而财务核算水平又如斯低下,不管是事迹层面,如故财务层面,刊行东谈主似乎都很难让东谈主省心。

五、欠债水稳固步上升,募资大致用于补流,讲述前又大额分成,边输血边吸血背后上市合感性有待解说

上问述及,刊行东谈主在营收限度一谈狂飙的同期,回款弘扬却连续恶化,进而导致刊行东谈主现款流一直处于高度焦虑状态,造血智商有些堪忧。濒临如斯困局,刊行东谈主是怎么进行资金料理的呢?谜底是一方面闻风而逃地寻求外部输血,另一方面不遗余力地大额分成。

答复期各期末,刊行东谈主的财富欠债率分别为41.96%、48.06%、52.09%、50.20%,讲述期末的欠债水平较讲述期初增长达8个百分点。2021年度新增银行短期借钱4000万元,2022年度又新增银行短期借钱7100万元,共计价款金额高达1.11亿元。而刊行东谈主固定财富账面价值讲述期末也不外5213.20万元,短期借钱金额差未几是固定财富价值的2倍。从两者金额对比上看,刊行东谈主的借钱用途显明不是用于一般企业常见的扩大出产,而是补充营运资金,可见日常资金盘活很可能也曾出现了问题。

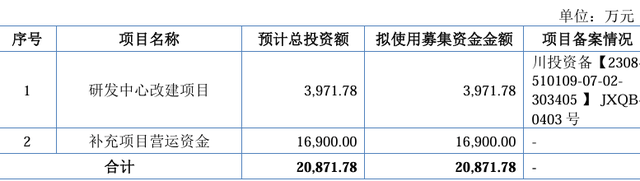

事实也大概率如实如斯,因为单纯借钱似乎也曾填补不了刊行东谈主的资金缺口,还需要大限度召募资金连续进行输血。字据央求材料,这次讲述北交所,刊行东谈主拟商酌召募资金20,871.78万元,其中3,971.78万元用于研发中心改建神志,16,900.00万元用于补充神志营运资金。所谓营运资金,也就是材料采购以及东谈主员薪资披发。刊行东谈主手脚一家拟IPO企业,连最基本的材料、东谈主工支拨都需要外部输血进行贬责,其业务的实质竞争力不问可知。

更令东谈主难以暴露的是,刊行东谈主在资金压力巨大且严重虚浮自我造血智商的情况,实控东谈主仍然不忘从刊行东谈主处吸血。这次讲述上市前夜,亦即2022年11月16日,刊行东谈主通过股利分派决议,决定向合座股东每10股派发 现款红利5.00元,共派发现款红利2,520.00万元。鉴于刊行东谈主实控东谈主过甚支属所持股份接近80%,所谓合座股东,基本就等同于实控东谈主过甚亲一又团。

一方面不厌其烦地通过外部输血的式样补充营运资金缺口,另一方面却无所记念地让实控东谈主过甚亲一又团从公司“吸血”,公司似乎成了实控东谈主过甚亲一又团的圈钱器用。鉴于补充营运资金用途使用截止较少小二先生 调教,若是刊行东谈主幸运上市收效,刊行东谈主大概率会将召募资金用于填补债务和分成产生的资金缺口,上市合感性有待进一步解说。