发布日期:2025-04-04 05:09 点击次数:167

肤浅来看,计谋红利是影响中不雅景气度的要害行踪情欲超市未删节版全集,包括“两新”影响下的中游斥地;新兴产业中的新一代信息时间、高端装备、新材料、新动力汽车等。诚然耐用品以外的一般消耗仍然偏弱,但服装产业链如故出现了好转迹象。此外,地产销售端的景气主义有不绝回升特征。

核心不雅点

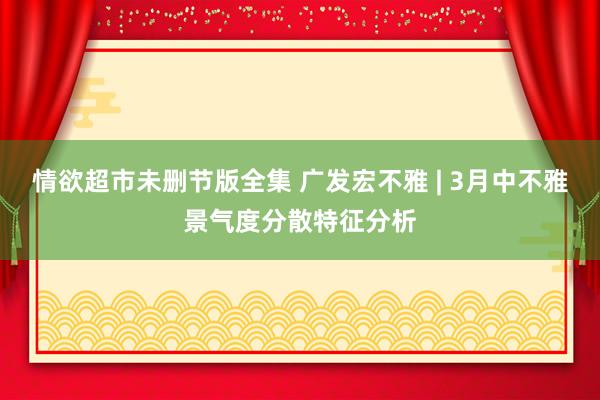

3月制造业PMI环比不绝上行0.3个点至50.5。中不雅景气面同步改善,位于景气膨大区间的行业个数由7个加多至8个,有色行业景气降至减轻区间,通用斥地和盘算推算机通讯电子行业景气回升至50以上。

据中采谈判(下同),3月制造业PMI环比上行0.3个点至50.5,景气聚拢2个月环比改善。

15个细分制造业中,位于景气膨大区间的行业个数为8个,环比加多1个;其中,有色冶真金不怕火行业景气由膨大将至减轻区间,通用斥地、盘算推算机通讯电子景气回升至景气膨大。

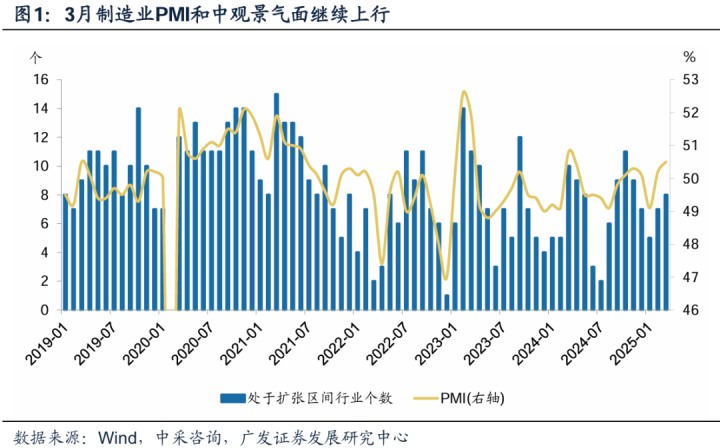

2月咱们作念中不雅分析的时间,景气度最初的行业是化工、有色、斥地制造、汽车,而3月有所变化。从3月行业景气度看,装备制造(盘算推算机通讯电子、专用斥地、通用斥地、汽车、电气机械)、化工、纺服产业链(化纤橡塑、纺服)景气最初:(1)盘算推算机通讯电子行业景气接近60,创下2017年6月以来新高;(2)消耗品以旧换新和斥地更新如故运行行业景气的要害行踪;(3)一般消耗品中服装显明改善,纺服产业链干系的化纤橡塑、纺织服装等行业均景气偏高;(4)原材料行业、金属成品、农副食物等景气偏低,与大批商品价钱回调、建筑需求斥地偏弱、假期消耗消退等因素商酌;(5)医药行业环比回升幅度和客岁同时轻便相称,但新订单、出口订单、预期主义偏强。

从行业景气值看,盘算推算机通讯电子、专用斥地、化纤橡塑、汽车、通用斥地、电气机械6个行业景气最高,位于55-60之间;纺服、化工景气位于50-55之间;医药、农副食物、有色冶真金不怕火、石油真金不怕火焦、金属成品景气位于45-50之间;玄色冶真金不怕火、非金属矿成品景气最低,位于40-45之间。

以历史区间(往常4年)分位值排斥不同业业景气值核心互异后,盘算推算机通讯电子、专用斥地、化纤橡塑、化工、通用斥地、电气机械景气分位值位于80%-100%;汽车、纺服行业分位值位于60%-80%之间;其余行业分位值在50%傍边及以下的低位。

以2024年3月为参照,医药举座环比回升幅度相称(环比上行5.0pct,客岁3月环比上行5.7pct,下同),出口订单偏强(+14.4pct和+7.4pct),新订单(+6.4pct和+4.4pct)略偏强,预期主义偏强(+29.3pct和+9.4pct),分娩略偏弱(+8.8pct和+11.8pct),原材料库存(-0.3pct)下跌,两大价钱主义偏弱。

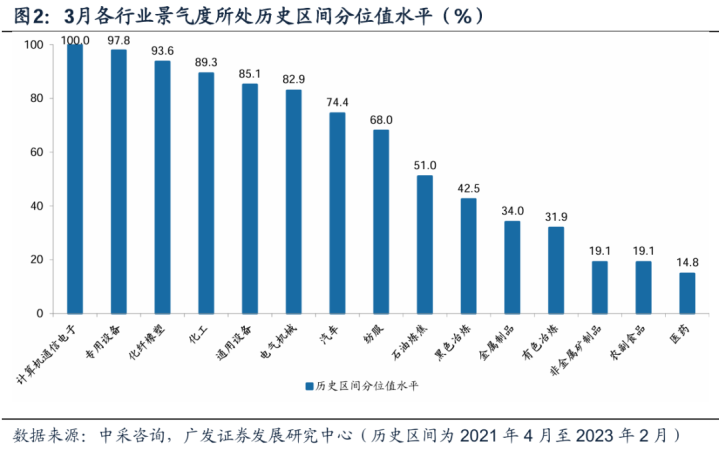

外需是影响景气分散的另一行踪。盘算推算机通讯电子、纺服3月出口订单环比永别上行10.8和20.7个点情欲超市未删节版全集,与行业景气环比显明上行对应;通用斥地、汽车出口订单环比亦永别上行4.3和8.6个点。尽管外部逆天下化冉冉加重,但驱散现在出口订单依然韧性显明;部分行业可能存在“抢出口”的要素。

从行业环比看,盘算推算机通讯电子(3月PMI环比上行12.8个点,下同)、专用斥地(3.0pct)、通用斥地(6.2pct)、汽车(2.7pct)、医药(5.0pct)、纺服(3.7pct)、石油真金不怕火焦(4.2pct)、金属成品(0.5pct)、化纤橡塑(5.4pct);其余行业景气环比下跌,电气机械(-2.1pct)、农副食物(-1.7pct)、有色冶真金不怕火(-8.9pct)、化工(-0.7pct)、玄色冶真金不怕火(-0.7pct)、非金属矿成品(-2.8pct)。

从出口订单3月环比看,专用斥地(-7.1pct)、通用斥地(4.3pct)、汽车(8.6pct)、盘算推算机通讯电子(10.8pct)、电气机械(-2.0pct)、医药(14.4pct)、农副食物(13.8pct)、纺服(20.7pct)、有色冶真金不怕火(-26pct)、石油真金不怕火焦(4.4pct)、化工(-4.0pct)、玄色冶真金不怕火(1.9pct)、非金属矿成品(-3.5pct)、金属成品(-2.3pct)、化纤橡塑(-1.0pct)。

新兴产业方面,“AI+”运行干系产业景气显赫上行。(1)新一代信息时间景气大幅上行,东谈主工智能与信息时间产业劝诱或是主要的产业链运行;(2)高端装备制造、新材料景气环比永别上行16.4个点和9.0个点,政府使命汇报建议“鞭策贸易航天、低空经济、深海科技等新兴产业安全健康发展”,国内首款载重1吨级大型无东谈主运输机TP1000在山东得胜首飞等带来计谋和产业链的双重撑握;(3)新动力汽车景气环比上行8.1个点,透露了“两新”计谋红利的影响;(4)新兴管行状中,商务谈判和养老景气最高,前者或与“AI+”之下各行业的参与需求商酌,后者或受益于《提振消耗专项行径决策》对养老产业的布局。

国产色片细分行业方面,新一代信息时间、新动力、新材料景气最高,位于60以上;新动力汽车、高端装备制造景气位于55-60之间;节能环保、生物产业景气最低,位于50-55之间。

从环比看,7大细分新兴产业景气均环比上行,新一代信息时间(环比上行27.1个点,下同)、高端装备(16.4pct)、新材料(9.0pct)、新动力汽车(8.1pct)、节能环保(5.2pct)、生物产业(2.8pct)、新动力(1.3pct)。

与季节性均值(2016-2019年和2024年5年均值)比拟,新一代信息时间、新动力汽车、新材料、节能环保永别荒谬季节性均值8.5、3.4、1.2和0.2个点,生物产业、高端装备制造、新动力永别低于季节性均值7.0、2.5和0.8个点。

新兴管行状方面,养老和商务谈判景气最高,位于70以上的高景气区间,环比亦永别上行1.7和6.3个点;健康疾控、健康医疗劳动景气环比永别下跌11.3和14.2个点。(详见汇报《3月EPMI显赫上行》。)

建筑业PMI3月环比上行0.7个点至53.4。其中房建环比上行11.8个点,好于土木和建安,2月基数可能是影响因素之一。从较客岁底的累计景气度变化来看基建更好一些,房建和建安低于2024年12月,土木匠程建筑已较那时上行1.9个点。另一个值得防备的变化是地产链前端销售格式好转,3月房地产业筹谋步履情景、新订单、预期环比永别上行1.7、3.3和2.1个点。地产计谋仍在不绝升温流程中,《提振消耗专项行径决策》建议“应时镌汰住房公积金贷款利率”、“扩大住房公积金使用规模”,南京发布“房七条”取消限售。

3月建筑业筹谋步履情景指数环比上行0.7个点至53.4,高于2024年12月0.2个点,低于2024年3月2.8个点。

细分行业方面,3月房建和土木匠程建筑景气最初,位于54-55之间,建安景气最低,位于50以下的景气减轻区间。

环比看,3月房建景气环比上行11.8个点,建安和土木匠程建筑景气环比永别下跌9.1和10.6个点。

与2024年12月比拟,土木匠程建筑景气高于2024年12月1.9个点,房建和建老实别低于2024年12月0.2和2.5个点。

3月房地产业筹谋步履情景指数环比上行1.7个点,新订单和筹谋步履预期环比永别上行3.3和2.1个点。

3月管行状PMI环比上行0.3个点至50.3。跟着工业旺季的效应,分娩性管行状改善,水上运输、租出及商务劳动、邮政、信息时间劳动景气环比上行。货币金融劳动景气位于55以上,与BCI融资环境指数3月大幅上行、3月初央行等五部委条目“加多对民营和小微企业信贷投放”不错相互印证。餐饮、生态环保、文化体娱行业景气环比走低,统计局解读指出与春节效应消退商酌。

3月管行状PMI环比上行0.3个点至50.3。

细分行业中,水上运输、电信播送电视景气位于60以上;航空、邮政景气位于55-60之间;互联网及软件信息、租出及商务劳动景气位于50-55之间;谈路运输、批发、生态环保、住宿、餐饮景气位于40-50之间。

从环比看,水上运输(16.4pct)、住宿(6.8pct)、租出及商务劳动(3.4pct)、互联网及软件信息(2.6pct)、电信播送电视(2.5pct)、邮政(2.0pct)、批发(1.3pct)景气环比上行;谈路运输(-0.3pct)、航空(-1.1pct)、生态环保(-7.1pct)、餐饮(-2.6pct)景气环比下跌。

肤浅来看,计谋红利是影响中不雅景气度的要害行踪,包括“两新”影响下的中游斥地;新兴产业中的新一代信息时间、高端装备、新材料、新动力汽车等。诚然耐用品以外的一般消耗仍然偏弱,但服装产业链如故出现了好转迹象。此外,地产销售端的景气主义有不绝回升特征。

注:

财政计谋加码超预期或不足预期情欲超市未删节版全集,房地产存量风险化解影响地产销售和投资不足预期;地缘政事风险变化超预期;外部贸易摩擦加重影响出口;行业PMI与举座PMI由于季调、行业组成等因素影响导致出现背离。